Hiện nay, ở Hoa Kỳ, năng lượng tái tạo đang tăng trưởng cất cánh với tốc độ bay đa dạng cán mốc thu hút mức đầu tư lịch sử, gia tăng khả năng cạnh tranh và nhu cầu thúc đẩy sự phát triển của ngành công nghiệp, đồng thời làm sâu sắc hơn những thách thức về mạng lưới điện, chuỗi cung ứng và lực lượng lao động toàn cầu.

Trong bối cảnh năng lượng tái tạo phát triển thành hai hướng song song là thị trường năng lượng điện mặt trời ngày càng có chiều hướng sáng sủa trong năm 2023 trong khi điện gió hiện đang phải đối mặt với những thách thức hết sức to lớn khi phải chịu gánh nặng đầu vào của dự án, áp lực chi phí nhân công lao động và vốn đầu tư cũng như sự chậm trễ trong việc cấp phép và các hạn chế về mạng lưới truyền tải. Ngoài ra, những hạn chế trong chuỗi cung ứng mới vừa được nới lỏng ngay khi nhiều quy định luật lệ liên quan đến biến đổi khí hậu và năng lượng sạch mang tính lịch sử bắt đầu đi vào có hiệu lực.

Tại Hoa Kỳ, công suất năng lượng mặt trời bổ sung quy mô tiện ích đạt được đã vượt xa mức bổ sung từ các nguồn phát điện khác kể từ tháng 1 đến tháng 8/2023, đạt gần 9 gigawatt (GW), tăng 36% so với cùng kỳ năm 2022. Trong khi đó, sản lượng của các đơn vị phát điện mặt trời với quy mô nhỏ đến 50kW thì lại tăng tới mức 20 % và ước tính chỉ có 2,8 GW điện gió được đưa vào sử dụng trong cùng kỳ, tức là giảm tới 57% so với năm 2022, điều này dẫn đến năng lượng tái tạo chỉ chiếm hơn một nửa công suất được phát điện bổ sung so với tỷ lệ 2/3 của năm 2022. Tuy vậy, về mặt tổng thể thì tỷ lệ năng lượng tái tạo của Hoa Kỳ vẫn chiếm ở mức 22% trong sản xuất điện của toàn quốc. Cuối năm 2023 vừa qua, Cơ quan thông tin năng lượng Hoa Kỳ (EIA) đã đưa ra dự báo việc lắp đặt năng lượng mặt trời quy mô tiện ích sẽ tăng hơn gấp đôi công suất khi đạt mức kỷ lục 24 GW, còn công suất điện gió thì đã tăng tới 8 GW so với năm 2022.

Sự thúc đẩy song hành các khoản vốn đầu tư của Liên bang đổ vào lĩnh vực năng lượng sạch kéo theo nhu cầu loại bỏ carbon của các thực thể công và tư nhân chưa bao giờ lại tăng trưởng mạnh mẽ đến mức cao như vậy. Dự báo năm 2024 cho thấy, các thực thể này có thể giúp hỗ trợ năng lượng tái tạo vượt qua các rào cản do sự dịch chuyển to lớn cần thiết nhằm đáp ứng các mục tiêu về biến đổi khí hậu của quốc gia. Sự phát triển và những trở ngại hình thành trong năm 2024 sẽ tạo tiền đề cho sự cất cánh với tốc độ bay đa dạng khác nhau dựa trên nền tảng của các công nghệ đổi mới sáng tạo, công nghiệp và thị trường năng lượng tái tạo.

Thúc đẩy khoản ngân sách đầu tư Liên bang

Mức độ triển khai rộng khắp: EIA dự báo việc triển khai năng lượng tái tạo sẽ làm tăng công suất từ 17% lên mức 42 GW hòa vào lưới điện năm 2024, chiếm gần 1/4 sản lượng điện của Hoa Kỳ. Tuy nhiên, công suất ước tính này vẫn nằm dưới mức thấp nhất theo đánh giá của Phòng thí nghiệm năng lượng tái tạo quốc gia (National Renewable Energy Laboratory) khi cho rằng các điều khoản quy định tại các đạo luật như giảm thiểu lạm phát (IRA), đầu tư cơ sở hạ tầng và việc làm (IIJA) có thể làm tăng tốc độ triển khai năng lượng gió và năng lượng mặt trời hàng năm từ 44 GW đến 93 GW trong khoảng thời gian từ 2023 đến năm 2030, với việc triển khai tích lũy năng lượng mặt trời bổ sung quy mô tiện ích, điện gió và lưu trữ mới ước đạt công suất tới 850 GW (2030).

Chi phí thấp: Sự gia tăng mang tính tạm thời về chi phí đầu tư năng lượng tái tạo có thể đi ngược lại xu hướng cắt giảm về dài hạn và khả năng cạnh tranh liên quan. Nguồn tài chính dồi dào, sự cân bằng của các nhà máy, lao động và chi phí đất đai hiện được coi là vượt xa hơn mức giá cả và vận chuyển hàng hóa đã giảm trong năm 2023, điều này góp phần đẩy chi phí năng lượng cân bằng (levelized costs of energy-LCOE) ngành năng lượng gió và năng lượng mặt trời bổ sung quy mô tiện ích lên cao, đặc biệt là các dự án lắp đặt hệ thống thiết bị theo dõi định hướng tấm pin thu năng lượng mặt trời đã chiếm tới 80% chi phí lắp đặt năng lượng mặt trời. Lạm phát và mức lãi suất vay vốn đầu tư đã tác động một cách không cân xứng đối với điện gió ngoài khơi, điều này dẫn đến LCOE của lĩnh vực năng lượng này tăng 50% từ 2021 đến năm 2023. Mặc dù phương trình này có thể ngăn LCOE tiếp tục có xu hướng giảm mang tính lịch sử vào năm 2024 song khoản tín dụng thuế đầu tư và tín dụng thuế sản xuất theo đạo luật IRA đã góp phần tạo ra năng lượng mặt trời bổ sung quy mô tiện ích và điện gió trên đất liền, bao gồm các dự án kết hợp với lưu trữ cạnh tranh với chi phí cận biên của thế hệ thông thường hiện có. Các dự án yêu cầu mức tín dụng tối đa hiện có có thể thu được LCOE năng lượng mặt trời và gió thấp nhất thế giới. Năng lượng tái tạo hiện nhận được ưu đãi về thuế sản xuất, góp phần làm tăng mức giá âm trên những thị trường bán buôn điện tiêu thụ.

Thúc đẩy nền kinh tế carbon thấp

Diễn ra tại hầu hết các tiểu bang và thực thể tiện ích công và tư nhân: Hiện 29 tiểu bang đang chiếm khoảng một nửa doanh số bán lẻ điện tiêu thụ của Hoa Kỳ đã đề ra các tiêu chuẩn danh mục đầu tư năng lượng tái tạo bắt buộc (hình 7); 24 tiểu bang khác, bao gồm cả hai bang mới đây đã ban hành quy định không có phát thải khí nhà kính (zero greenhouse gas-GHG) trong năm 2023 hoặc đạt mục tiêu 100% sử dụng năng lượng tái tạo trong khoảng thời gian từ 2030 đến 2050. Các tiêu chuẩn danh mục năng lượng tái tạo và chính sách tiêu chuẩn năng lượng sạch đều nêu mục tiêu dự kiến bổ sung thêm 300 terawatt giờ (TWh) điện sạch vào năm 2030. Việc bổ sung cho các mục tiêu của từng tiểu bang được thực hiện bởi 56 công ty tiện ích tư nhân và 28 công ty tiện ích mẹ cam kết mục tiêu cắt giảm lượng carbon đáp ứng phục vụ 83% các tài khoản khách hàng tiêu thụ điện ở Hoa Kỳ. Hai mươi lăm công ty tiện ích khác cũng đã cam kết cắt giảm 80% lượng khí thải carbon hoặc chia sẻ 80% nguồn điện sạch vào năm 2030. Nhiều tiểu bang, địa phương và đơn vị tiện ích công khác đều đã dự kiến sẽ đầu tư vào năng lượng tái tạo trong năm 2024 do đạo luật IRA chi trả trực tiếp và cơ chế chuyển nhượng giúp cho các thực thể tiện ích trên có thể tham gia thị trường đầy tiềm năng này.

Sự tham gia đồng hành của các tập đoàn lớn: Trong 10 tháng đầu 2023 ước tính đã có 30 công ty hàng đầu tham gia sáng kiến RE100- Sáng kiến toàn cầu nhằm tập hợp các công ty lớn trên thế giới, nâng tổng số thành viên lên con số 421với cam kết sử dụng 100% năng lượng tái tạo khi mua điện được sản xuất hoàn toàn từ năng lượng tái tạo. Khoảng một phần tư số thành viên này đều có trụ sở chính đặt tại Hoa Kỳ và phần lớn các công ty trong số này đưa ra cam kết có thời hạn mục tiêu là năm 2025. Một số công ty khác cũng đang thúc đẩy quá trình loại bỏ cacbon trong toàn bộ chuỗi cung ứng của mình. Sau khi đạt một năm mức kỷ lục, các hoạt động mua sắm năng lượng tái tạo của doanh nghiệp đã chứng kiến số lượng khách hàng giao dịch tăng 31% tính từ nửa đầu năm 2022 đến nửa đầu năm 2023, theo đó, các công ty công nghệ lớn chiếm phần lớn số lượng mua sắm- một xu hướng có thể sẽ gia tăng trong năm 2024 khi các công ty này đáp ứng và hỗ trợ những công ty khác cùng đáp ứng các mục tiêu sử dụng 24/7 và phù hợp với mục tiêu đạt lượng khí phát thải carbon ròng bằng không với sự trợ giúp của trí tuệ nhân tạo tạo sinh (AI). Việc đào tạo và sử dụng AI tạo sinh có thể làm tăng nhu cầu về điện sạch đối với trung tâm dữ liệu của các công ty lên gấp từ 5 đến 7 lần. Hiện ngày càng có nhiều tập đoàn dự kiến sẽ ủng hộ năng lượng tái tạo bằng cách tham gia vào thị trường chuyển nhượng thuế tín dụng mới ra đời trong năm 2024. Tóm lại, các tập đoàn hiện đang tham gia vào các nỗ lực đa quốc gia nhằm thúc đẩy các chính phủ giải quyết vấn đề biến đổi khí hậu và đẩy nhanh tiến trình chuyển đổi năng lượng. Trước khi COP28 khai mạc mới đây, 131 công ty đạt doanh thu hàng năm gần 1 nghìn tỷ USD đã phát động chiến dịch kêu gọi các chính phủ loại bỏ dần nhiên liệu hóa thạch vào năm 2035.

Hiện nay, tác động của việc đầu tư chưa từng có vào cơ sở hạ tầng năng lượng tái tạo có thể sẽ trở nên rõ ràng hơn trong năm 2024. Việc tăng cường công tác quản lý đối với năng lượng tái tạo và xây dựng hệ thống truyền tải điện có thể giúp giải quyết các hạn chế về hệ thống phân phối lưới điện. Việc thúc đẩy sản xuất điện có thể đặt nền móng cho ngành năng lượng sạch của mỗi nước với chuỗi cung ứng vững mạnh hơn, góp phần hỗ trợ triển khai điện mặt trời, điện gió, dự trữ điện và hydrogen xanh. Một lực lượng lao động lành nghề cần được đào tạo để xây dựng, vận hành và bảo trì tất cả các thế hệ năng lượng mới này và thành lập các cơ sở sản xuất theo kế hoạch trong vài năm tới đây. Khi năng lượng tái tạo chiếm một phần lớn hơn trong nhà máy phát điện và danh mục công nghệ đổi mới sáng tạo ngày càng phát triển thì nhận thức sẽ bắt kịp với thực tế rằng năng lượng tái tạo có thể nâng cao khả năng phục hồi của hệ thống lưới điện.

Triển vọng ngành công nghiệp năng lượng tái tạo Hoa Kỳ năm 2024 có thể có những tác động cụ thể trong năm tới, bao gồm: Tăng cường quy định về đầu tư và loại bỏ các khó khăn, trở ngại; tái xây dựng năng lượng sạch thông qua chuỗi cung ứng ngắn và dài; đào tạo lại nguồn lực lao động, quan tâm đến tài năng là chìa khóa để loại bỏ cacbon; năng lượng tái tạo được coi như một chiến lược phục hồi khi mà giữa những hiểu lầm không đáng có thì năng lượng tái tạo có thể cứu rỗi cả thế giới; công nghệ tái tạo được định nghĩa lại khi năng lượng tái tạo dưới lòng đất có thể được hồi sinh.

1. Tăng cường ban hành các quy định luật lệ

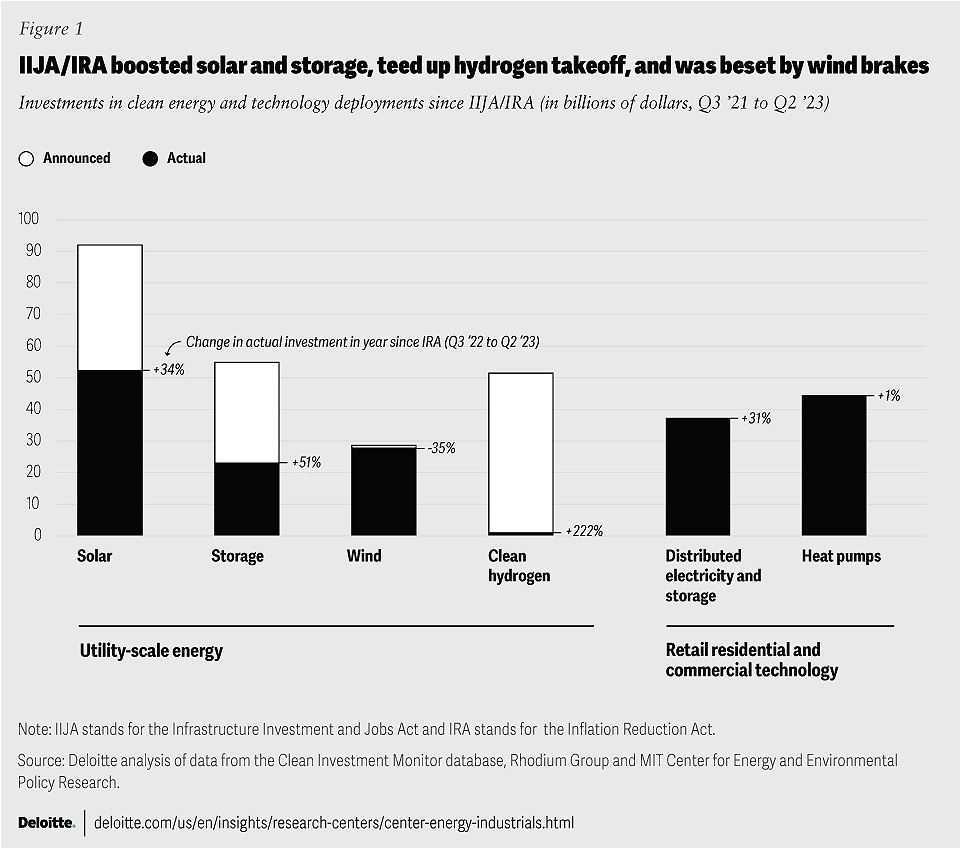

Hai đạo luật IIJA và IRA đã góp phần thúc đẩy năng lượng tái tạo thông qua các khoản đầu tư lịch sử vào các chương trình dự án, tài trợ và thuế tín dụng mới nhằm đẩy nhanh việc triển khai các công nghệ tái tạo hiện có và mới nổi. Trong hai năm qua, hai đạo luật trên đã thúc đẩy tài trợ 227 tỷ USD đầu tư công và tư nhân phân bổ cho các dự án năng lượng mặt trời bổ sung quy mô tiện ích, lưu trữ, gió và hydrogen xanh. Tính đến nay đã có 100 tỷ USD được giải ngân cho nguyên vật liệu mới và cấp bổ sung thêm 82 tỷ USD phân bổ vào lĩnh vực phân phối năng lượng tái tạo và máy bơm nhiệt (hình 1). Các tiểu bang của Hoa Kỳ cũng đưa ra mức cắt giảm thuế kỷ lục trị giá 24 tỷ USD (2022) để thu hút vốn đầu tư cho các dự án năng lượng tái tạo.Theo ước tính, phần lớn các khoản đầu tư phân bổ cho các tiểu bang với mục tiêu và nhiệm vụ loại bỏ cacbon đầy tham vọng mà dẫn đầu là tiểu bang California, tiếp đến là Texas và Florida là những nơi hiện sở hữu nguồn tài nguyên tái tạo lớn hơn cũng như chi phí cấp phép và thuê địa điểm với mức thấp hơn cả so với những tiểu bang khác. Ngoài ra, một phần lớn vốn đầu tư khác vào năng lượng sạch cũng được bơm vào các cộng đồng sử dụng năng lượng với hoàn cảnh khó khăn và thu nhập thấp đã được xác định trong đạo luật IRA để nhận thêm các ưu đãi của Liên bang.

Năng lượng mặt trời và mức dự trữ gia tăng

Trên thực tế, hai đạo luật IIJA và IRA đã có những tác động rõ rệt nhất đến năng lượng mặt trời và dự trữ điện năng, trong đó, năng lượng mặt trời quy mô tiện ích chiếm tỷ trọng lớn nhất trong các khoản đầu tư được công bố là 92 tỷ USD và đầu tư thực tế là 52 tỷ USD trải khắp 38 tiểu bang của Hoa Kỳ. Ước tính chỉ một tháng sau khi đạo luật IRA được lưỡng viện Quốc hội Hoa Kỳ phê chuẩn thông qua, công suất năng lượng mặt trời độc lập đạt 72 GW cao mức kỷ lục và lượng điện sản xuất đã được hòa vào mạng lưới điện quốc gia nhiều hơn gấp 11 lần lượng điện sản xuất hàng tháng trước đó cộng lại. Trong bối cảnh ngành đầu tư vốn mạo hiểm (venture capital-VC) có phần suy yếu, nguồn tài trợ VC cho năng lượng mặt trời và dự trữ điện năng đã tăng lên trong ba quý liên tiếp đầu 2023 cũng như việc đạo luật IRA tăng cường giảm lãi suất cho vay cao đã góp phần hỗ trợ thị trường công và xử lý nợ công, thúc đẩy năng lượng mặt trời cũng tăng trưởng. Hiện điện mặt trời ghi nhận mức tăng trưởng đầu tư vốn thực tế là 34% trong năm 2022, mức dự trữ tăng 51% và năng lượng tái tạo, tích lũy và tấm pin đã được điều phối cũng tăng tới 31%.

Mức thuế tín dụng theo đạo luật IRA đã cho phép các nhà phát triển năng lượng mặt trời và lưu trữ cấu hình các dự án một cách sáng tạo xung quanh các hạn chế về địa điểm và lưới điện thông qua triển khai độc lập hoặc kết hợp. Vào năm 2024, những chi phí phát sinh thuế tín dụng dự kiến sẽ định hình các dịch vụ trên thị trường lưu trữ và năng lượng mặt trời. Mới đây, Bộ Tài chính Hoa Kỳ đã ban hành hướng dẫn chi tiết về các cộng đồng năng lượng và thu nhập thấp sẽ được đánh giá vào quý 4/2023 là những thực thể này có thể đặc biệt phù hợp với các nhà phát triển năng lượng mặt trời cộng đồng. Ngoài ra, hướng dẫn trên cũng có thể thúc đẩy nhiều dự án lưu trữ và năng lượng mặt trời thuộc sở hữu của bên thứ ba một cách nhiều hơn, điều này được cho là phù hợp với những chi phí phát sinh song không giống như các hệ thống do khách hàng hiện sở hữu. Ngoài ra, tác động khoản ngân sách trị giá 7 tỷ USD của Quỹ giảm thiểu khí phát thải nhà kính sẽ được thể hiện thông qua chương trình năng lượng mặt trời dành cho tất cả thực thể và khoản vay trị giá 3 tỷ USD của văn phòng chương trình cho vay (LPO) thuộc Bộ Năng lượng Hoa Kỳ (DoE), được cho là khoản vay lớn nhất của Chính phủ Liên bang từng cam kết tài trợ duy nhất cho các dự án về năng lượng mặt trời. Như vậy, hai chương trình dự án trên đều tập trung vào việc triển khai hệ thống lưu trữ và năng lượng mặt trời lắp đặt phân bổ trong các cộng đồng có thu nhập thấp và có hoàn cảnh khó khăn.

Tăng cường sản xuất hydrogen xanh để cất cánh phát triển

Trên thực tế, hai đạo luật IIJA và IRA cũng đã góp phần thúc đẩy quá trình cất cánh của nền kinh tế hydrogen xanh mới. Hydrogen sạch sẽ tạo ra khoảng cách lớn nhất giữa khoản đầu tư vốn được công bố và khoản đầu tư thực tế với lần lượt trị giá là hơn 50 tỷ USD và dưới 1 tỷ USD tương ứng. Khoảng cách này phản ánh một phần sự chưa chắc chắn về những quy định hướng dẫn đang chờ xử lý của Bộ Tài chính Hoa Kỳ về các khoản thuế tín dụng được kỳ vọng sẽ làm cho hydrogen xanh trở nên mang tính cạnh tranh. Vấn đề đang được quan tâm là liệu việc hợp lý hóa theo giờ, sự thay thế bổ sung và khả năng giao nhận cần thiết để đảm bảo đủ điều kiện tiếp nhận toàn bộ khoản vay tín dụng áp cho mức giá 3 USD/kg hydrogen xanh hay không. Trường hợp những hướng dẫn cuối cùng mang tính thuận lợi thì có thể mở toang các luồng đầu tư vốn thực tế trong năm 2024 và khởi động thị trường Tín dụng năng lượng tái tạo (REC) mới ra đời gần đây. Sự liên kết của Bộ Tài chính với cách tiếp cận của Liên minh châu Âu (EU) nhằm mục tiêu thực hiện các pha từ từ đáp ứng ba yêu cầu cho phép ngành công nghiệp năng lượng sạch của Hoa Kỳ phục vụ thị trường khi xuất khẩu 10 triệu tấn (MMT) hydrogen sạch mà EU dự kiến có nhu cầu nhập vào năm 2030. Xuất khẩu hydrogen sạch có thể giúp giải quyết sự chưa vững chắc về nhu cầu tiêu thụ được phản ánh trong báo cáo đánh giá của DoE về việc tái phân bổ nguồn vốn trị giá 1 tỷ USD vào quỹ thiết lập các trung tâm hydrogen sạch nhằm kích thích nhu cầu tiêu thụ của khách hàng. Năm 2024, ngành công nghiệp năng lượng sạch cần quan tâm theo dõi sự phát triển của 7 trung tâm hydrogen sạch được lựa chọn đặt tại các tiểu bang California, Texas, Ohio, Illinois, Indiana, Michigan, Bắc và Nam Dakota và Minnesota ngay khi các trung tâm này chuyển sang giai đoạn thiết kế và lập kế hoạch cũng như việc ra mắt hệ thống hydrogen xanh toàn diện đầu tiên của đất nước.

Hiệu quả năng lượng tăng lên

Theo quan sát, khoản đầu tư vốn tín dụng theo đạo luật IRA vẫn chưa đạt được các mục tiêu đầy tham vọng về hiệu quả năng lượng ví như việc triển khai dự án máy bơm nhiệt. Trong khi dự án máy bơm nhiệt thu hút nguồn vốn đầu tư gần 45 tỷ USD thì mức độ đầu tư chỉ được đẩy tăng có 1% trong năm qua. Hướng dẫn cuối cùng của Bộ DoE về quản lý nhà nước đối với các chương trình giảm giá bán trực tiếp cho khách hàng có thể thúc đẩy tăng trưởng năm 2024. Một sáng kiến của Liên minh biến đổi khí hậu Hoa Kỳ bao gồm 25 tiểu bang là thành viên dự kiến sẽ lắp đặt 20 triệu máy bơm nhiệt vào năm 2030 và còn có thể thúc đẩy hơn nữa việc triển khai dự án cũng như các chương trình tiết kiệm năng lượng do cơ quan tiện ích công tài trợ.

Nhân tố cản trở điện gió phát triển

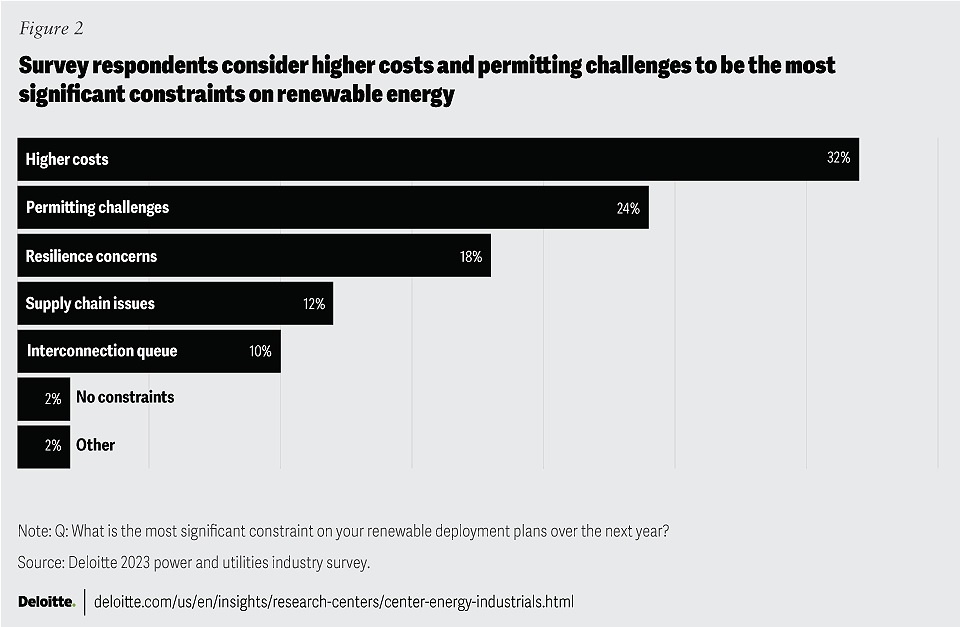

Đầu tư vào năng lượng gió đã giảm 35% trong năm 2023 do các dự án phải gánh chịu những trở ngại từ chi phí đầu tư cao hơn và những thách thức về việc cấp phép là những hạn chế đáng kể nhất đối với năng lượng tái tạo (hình 2). Mức cắt giảm năng lượng gió mức kỷ lục xảy ra đối với hầu hết các nhà vận hành độc lập (ISO). Trong số 55 GW các dự án điện sạch đang bị trì hoãn thì các dự án điện gió cũng đang phải đối mặt với mức thời gian trì hoãn lâu nhất, kéo dài tới 16 tháng. Sự gia tăng các hạn chế và tranh chấp của địa phương triển khai và tiểu bang đối với các dự án năng lượng tái tạo trong năm qua cũng bị ảnh hưởng nhiều hơn so với các nguồn năng lượng khác.

Tác động của AI tạo sinh đối với sự tắc nghẽn của năng lượng tái tạo

Mặc dù AI tạo sinh đang được sử dụng để tạo ra thông tin tuy chưa đầy đủ về biến đổi khí hậu song cũng thúc đẩy một số ý kiến phản đối năng lượng tái tạo, tuy vậy, về cơ bản AI tạo sinh cũng đang cung cấp các công cụ mới để các nhà phát triển năng lượng tái tạo đánh giá thái độ của cộng đồng đối với năng lượng tái tạo và tự động hóa việc cấp phép và xác định địa điểm lắp đặt dự án. Sau này, AI tạo sinh có thể giúp lựa chọn những vị trí tốt nhất để lắp đặt nhà máy sản xuất năng lượng tái tạo, có tính đến mô hình của gió, mức độ tiếp xúc với năng lượng mặt trời và tác động môi trường. Đồng thời có thể đề xuất cách bố trí bảng điều khiển năng lượng mặt trời tốt nhất để tối đa hóa việc tạo ra điện tiêu dùng cũng như thiết kế hệ thống tua-bin với hệ thống cánh gió hoạt động hiệu quả nhất với tính khí động học cao nhất khi gió thổi. Năm 2024, dự kiến sẽ có nhiều nhà phát triển hơn sử dụng các công cụ AI tạo sinh để công bố và đẩy nhanh tiến trình đưa ra các quyết định, quy trình, lắp đặt cấu hình và sự tham gia của cộng đồng trong dự án năng lượng tái tạo.

Đáng chú ý là điện gió ngoài khơi phải đối mặt với yêu cầu về dòng vốn đầu tư cao, thời gian cấp phép lâu và phát triển dự án cũng sẽ kéo dài cũng như các hợp đồng mua bán điện bị ràng buộc về mặt pháp lý. Các nhà phát triển sẽ thực hiện các thỏa thuận được ký kết trong thời kỳ lạm phát thấp hiện đang phải đối mặt với chi phí tài chính cao hơn khi mà chi phí mua sắm trang thiết bị và xây dựng tăng 40% trong năm qua, trong khi đó, các nhà hoạch định chính sách của tiểu bang có thể chưa sẵn sàng cung cấp hỗ trợ bổ sung cần thiết có thể cũng làm tăng giá điện khách hàng tiêu thụ. Thời gian qua có tới bốn hợp đồng mua bán điện phải tái đàm phán lại và ba thỏa thuận mua bán điện khác bị hủy bỏ, điều này đã gây ảnh hưởng xấu đến một nửa hệ thống đường ống dẫn gió đã lắp đặt ngoài khơi. Mục tiêu của Chính quyền Liên bang và tiểu bang là nhằm đẩy nhanh việc cấp phép, giảm bớt rủi ro tài chính và điều chỉnh các biện pháp khuyến khích có thể được thực hiện một cách cần thiết nhằm duy trì các dự án điện gió đang được triển khai đi một cách đúng hướng và đạt được các mục tiêu hiệu quả kinh tế đã đề ra.

Trong năm 2024, tình hình dự kiến sẽ bắt đầu thay đổi khi ngành năng lượng sạch tiếp nhận được nhiều khối lượng sắt thép lắp đặt dưới nước và thích nghi với cảnh quan biển mới. Những diễn biến cần theo dõi chặt chẽ các dự án bao gồm việc bắt đầu vận hành nhà máy Vineyard Wind ở tiểu bang Massachusetts đi vào sản xuất và hòa lưới điện quốc gia, xây dựng dự án điện gió ngoài khơi lớn nhất đất nước ở tiểu bang Virginia, mua bán và chốt hợp đồng cho thuê ở tiểu bang Oregon, miền Trung Đại Tây Dương và Vùng Vịnh Mexico và theo đuổi các thỏa thuận mua sắm chung ở ba tiểu bang phía đông bắc đất nước. Cấu trúc linh hoạt và những người tham gia thị trường dự kiến sẽ định hình lại các thỏa thuận thương mại trên. Theo hướng dẫn của Bộ Tài chính, nhiều nhà phát triển có thể tìm cách cải thiện tính kinh tế của dự án bằng cách bố trí các kết nối lưới điện từ trên đất liền trong các cộng đồng năng lượng dọc theo bờ biển Hoa Kỳ và đủ điều kiện đáp ứng các chi phí phát sinh của dự án. Ngoài ra, còn có sự hấp thụ lớn hơn các chi phí phát sinh xây dựng mạng lưới đường ống tái tạo năng lượng gió trên đất liền đang phát triển đối với các dự án thay thế hay nâng cấp hệ thống tua-bin gió vì hầu hết chúng đều nằm trong cộng đồng năng lượng.

Xử lý hệ thống truyền tải điện

Hệ thống truyền tải điện là một yếu tố gây ra hầu hết các hạn chế trong việc triển khai năng lượng tái tạo. Hạn chế chi phí hàng đầu được xác định (hình 2) và việc đáp ứng được toàn bộ lợi ích của khách hàng khi sử dụng năng lượng tái tạo với chi phí thấp phụ thuộc vào hệ thống truyền tải điện. Công suất sản xuất không đủ đã khiến phí do tắc nghẽn tăng 72% với mức trị giá 20,8 tỷ USD (2022). Hệ thống truyền tải điện liên vùng và liên tiểu bang sẽ cần tăng hơn gấp đôi và gấp năm lần tương ứng để đáp ứng các dự báo tăng trưởng năng lượng sạch cao vào năm 2035.

Các chương trình dự án và khoản tài trợ của hai đạo luật IIJA và IRA có thể bắt đầu giải quyết các vấn đề truyền tải điện ngay trong năm nay, bao gồm các kế hoạch dự án đã công bố của Bộ DoE nhằm đẩy nhanh việc cấp phép đường dây truyền tải điện cao thế qua khoản ngân sách tài trợ trị giá 3,9 tỷ USD từ Chương trình đối tác đổi mới và phục hồi lưới điện quốc gia và khoản ngân sách 1,3 tỷ USD tài trợ cho ba dự án mạng lưới phân phối điện liên vùng. Mới đây, Bộ DoE cũng đã công bố khoản tài trợ bổ sung cho Chương trình tạo điều kiện hệ thống truyền tải điện và các kế hoạch tuân thủ quy tắc kết nối của Ủy ban điều tiết năng lượng Liên bang cũng như các sáng kiến tiêu chuẩn ISO bổ sung để giảm sự chờ đợi xếp hàng của dự án.

Ngoài ra, nhiều tập đoàn lớn cũng sẽ tham gia vào hồ sơ đấu thầu của Ủy ban điều tiết năng lượng Liên bang vì nắm rõ các hạn chế về mặt truyền tải điện sẽ gây nguy hại cho các mục tiêu dự án năng lượng tái tạo của họ. Đồng thời, hai đạo luật IRA và IIJA cũng sẽ thúc đẩy phát triển năng lượng tái tạo nhằm tạo ra áp lực giải quyết các điểm nghẽn của hệ thống truyền tải điện.

2. Tái sản xuất năng lượng sạch: Chuỗi cung ứng tuy ngắn nhưng vững chắc

Quá trình hồi sinh sản xuất năng lượng sạch trong nước đang diễn ra một cách tích cực khi các nhà sản xuất quay trở lại để tận dụng tốt hơn các khoản thuế tín dụng của đạo luật IRA, đồng thời đáp ứng nhu cầu của các nhà phát triển năng lượng tái tạo đang theo đuổi các quy định chi phí phát sinh trong nước. Kể từ khi đạo luật IRA được thông qua, các công ty đã công bố khoản đầu tư trị giá 91 tỷ USD cho hơn 200 dự án sản xuất, bao gồm 9,6 tỷ USD chi cho 38 dự án năng lượng mặt trời, 14,4 tỷ USD vào 27 dự án lưu trữ, 1,4 tỷ USD cho 14 dự án điện gió và 54 triệu USD cho 6 dự án sản xuất hydrogen sạch cũng như theo dõi giám sát chặt chẽ mức đầu tư vào các nguồn năng lượng tái tạo tương ứng. Chuỗi cung ứng tuy ngắn của các dự án này vẫn có thể làm tăng tính minh bạch và khả năng phục hồi khi lượng khí phát thải bị cắt giảm cũng như khả năng đối mặt với những biến động về mặt địa chính trị.

Năng lượng mặt trời và hệ thống lưu trữ sẽ tăng vọt ở hạ nguồn và bắt đầu mở rộng ở thượng nguồn

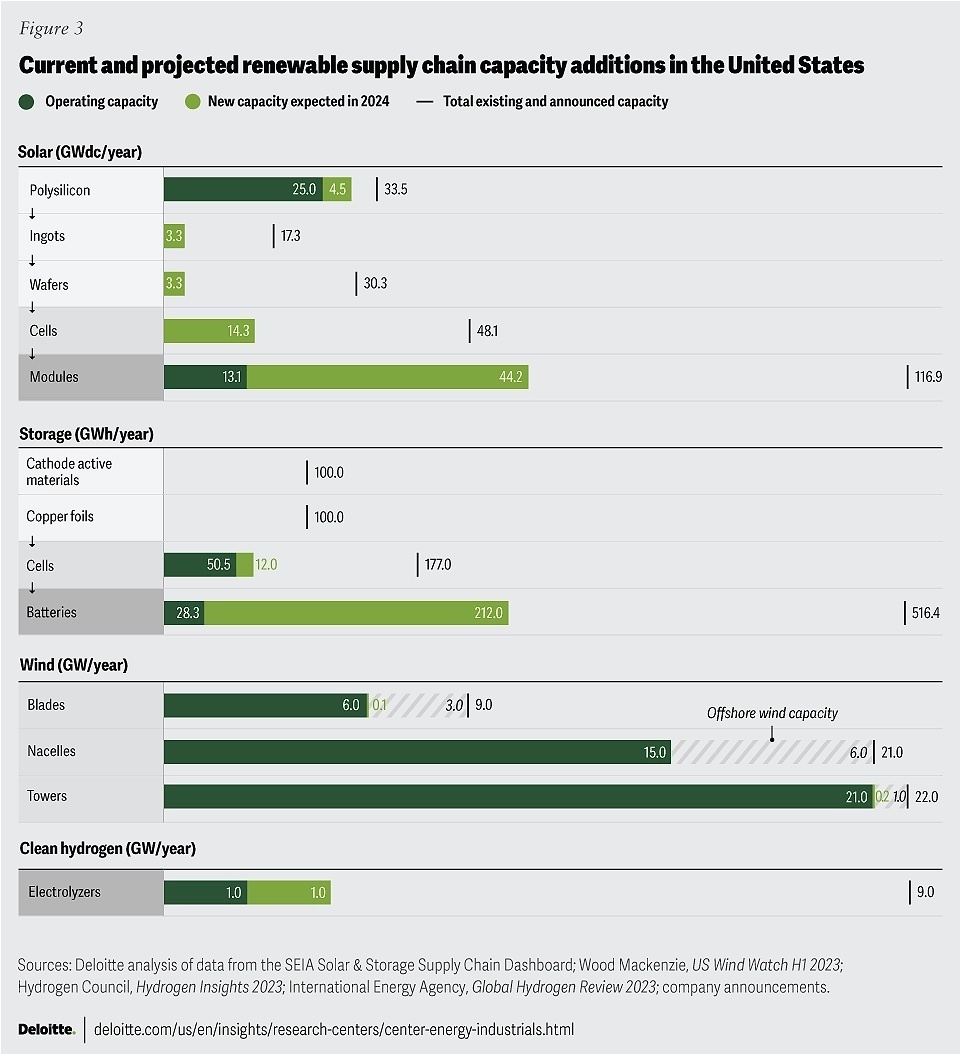

Các dự án trên được công bố có thể làm tăng gấp ba lần công suất mô-đun quang điện mặt trời trong năm nay, làm gia tăng sản lượng vào năm 2026, đáp ứng nhu cầu của Hoa Kỳ trước năm 2030 (hình 3)-một sự đảo ngược đáng kinh ngạc so với sự phụ thuộc vào nhập khẩu đối với 85% nguồn cung ở Hoa Kỳ trong năm 2022. Trong khi Trung Quốc hiện sản xuất 83% tấm pin và polysilicon và 97% chất bán dẫn lắp đặt trong mô-đun, thì công suất polysilicon mới trong nước và các nhà máy sản xuất pin, chất bán dẫn và phôi đầu tiên của Hoa Kỳ dự kiến sẽ đi vào hoạt động trong năm 2024, điều này cho thấy việc quay trở lại sản xuất trong nước dựa trên cơ sở cân bằng mức chênh lệch giá 40% của các tấm pin trong nước và ưu đãi thuế 40% đối với các nhà sản xuất sử dụng 40% linh kiện nội địa. Tuy nhiên, phương thức tính toán này có thể gặp rủi ro vì công suất mô-đun 40 GW dự kiến đạt vào năm 2025 có thể không đủ điều kiện đối với các chi phí phát sinh trong nước do không có đủ công suất tấm pin. Trong khi đó, nhập khẩu năng lượng mặt trời đã tăng hơn gấp đôi trong 8 tháng đầu năm 2023 trong bối cảnh dư thừa công suất toàn cầu khiến giá rớt xuống mức thấp kỷ lục, khiến một nửa số quy trình dạng ống (pipeline) có nguy cơ bị trì hoãn hoặc hủy bỏ. Trong năm nay, việc thực thi các quy tắc thương mại và đạo luật phòng chống lao động cưỡng bức đối với người Duy Ngô Nhĩ (Tân Cương, Trung Quốc) đã được Tổng thống Joe Biden ký ban hành thành luật tháng 12/2021 cũng như việc kết thúc việc miễn trừ thuế đối với việc nhập khẩu pin mặt trời và mô-đun đến từ khu vực Đông Nam Á vào tháng 6 năm nay có thể giải quyết những quan ngại về tình trạng dư thừa công suất năng lượng tái tạo. Hướng dẫn cuối cùng mang tính sâu rộng hơn của Bộ Tài chính về những chi phí phát sinh trong nước đối với các dự án phát triển có thể khuyến khích nguồn vốn đầu tư thượng nguồn vào chất bán dẫn, tấm pin và polysilicon.

Vấn đề lưu trữ hiện cũng đang nằm ở trên một quỹ đạo tương tự như năng lượng mặt trời. Các dự án được công bố có thể thúc đẩy công suất sản xuất tấm pin điện mặt trời tăng gần gấp 8 lần trong năm nay. Sản xuất tấm pin điện mặt trời theo kế hoạch có thể tăng thị phần sản lượng toàn cầu của Hoa Kỳ chiếm từ 4% (2022) lên mức 15% vào cuối thập kỷ này ngay trong phân khúc mà Trung Quốc hiện nắm giữ tới 79% thị phần thế giới. Tuy nhiên, nhập khẩu pin lithium-ion cũng đạt mức cao kỷ lục vào năm 2023 và Hoa Kỳ tiếp tục phụ thuộc hoàn toàn vào nhập khẩu một số thành phần của chuỗi cung ứng thượng nguồn. Hiện các công ty đã công bố các dự án sản xuất lá đồng và vật liệu cathode hoạt tính với công suất 100 GWh cho mỗi loại song không có loại nào dự kiến sẽ đi vào sản xuất trong năm nay. Việc thực thi đạo luật phòng chống lao động cưỡng bức đối với người Duy Ngô Nhĩ được mở rộng áp dụng đối với sản xuất tấm pin điện mặt trời, điều này có thể tạo thêm động lực cho sự phát triển chuỗi cung ứng trong nước vào năm nay.

Hệ thống điện gió gia đình trong khoảng cách so với điện gió ngoài khơi

Hiện chuỗi cung ứng gió có nguồn gốc trong nước xuất hiện ngày càng nhiều hơn và được phân bổ đồng đều thông qua các thành phần hơn là năng lượng mặt trời và bộ lưu trữ điện song kế hoạch thay đổi công suất nhỏ vào năm 2024 có thể gây ra mối lo ngại ở nước ngoài. Trung Quốc hiện đang dẫn đầu thị trường điện gió toàn cầu: Với việc bán tua-bin với giá thấp hơn 70% so với giá bán của các đối tác phương Tây, kim ngạch xuất khẩu của nhà sản xuất tua-bin gió Trung Quốc đã chiếm tới 70% số đơn đặt hàng mua tua-bin gió toàn cầu được công bố trong nửa đầu năm 2023. Lợi thế về vai trò lớn hơn của các mối quan hệ hợp tác với các nhà phát triển, chỉ tiêu thông số kỹ thuật và các chính sách ưu đãi về năng lượng gió ngoài khơi đã cách ly một cách tương đối chuỗi cung ứng của Trung Quốc tránh áp lực về mặt nhập khẩu. Mặt khác, việc phát triển cơ sở hạ tầng và bổ sung công suất đã làm giảm nhu cầu từ các nhà phát triển điện gió ngoài khơi đang tìm cách tiếp cận các chi phí phát sinh nội địa có thể cải thiện tính kinh tế của dự án. Việc đáp ứng mục tiêu về điện gió ngoài khơi của Chính quyền Biden có thể phải cần khoản đầu tư trị giá 22,4 tỷ USD cho 34 dự án sản xuất điện, 10 tàu chuyên dụng và 10 cảng biển chuyên dụng. Liệu các dự án có được tiến hành vào năm 2024 hay không còn phụ thuộc vào độ vững chắc tin cậy của hệ thống đường ống dẫn gió ngoài khơi. Dự kiến sẽ có 18 cơ sở phát triển sản xuất linh kiện và sự hợp tác giữa 9 tiểu bang Bờ Đông và các cơ quan liên bang liên quan khác về xây dựng chuỗi cung ứng gió ngoài khơi.

Máy điện phân hydrogen bén rễ

Hệ thống máy điện phân hydrogen hiện đang còn ở giai đoạn phôi thai vào thời điểm chính sách công nghiệp đang phát triển và bối cảnh sản xuất toàn cầu vẫn đang thay đổi, điều này mang đến cơ hội lớn để tái cấu trúc nguồn năng lượng tái tạo. Các máy điện phân hydrogen hiệu suất cao đang thống trị hệ thống đường ống dẫn gió của Hoa Kỳ có tính kinh tế cao hơn, mặc dù chi phí trả trước có phần cao hơn song cũng phải đối mặt với sự cạnh tranh từ các khu vực sản xuất với chi phí thấp. Trung Quốc dự kiến sẽ chiếm hơn một nửa sản lượng toàn cầu vào năm 2023. Tại Hoa Kỳ, các công ty đã công bố công suất sản xuất máy điện phân là 9 GW, trong đó chưa đến một phần tư số này dự kiến sẽ đi vào hoạt động vào năm 2024. Tuy nhiên, hầu hết các dự án vẫn ở giai đoạn đầu phát triển do thị trường đang chờ hướng dẫn của Bộ Tài chính về hydrogen xanh có thể gây ra sự bùng nổ về nhu cầu máy điện phân. Bộ DoE ước tính sản lượng máy điện phân sẽ cần tăng trưởng với tốc độ tăng gấp đôi hàng năm là 20% để đáp ứng nhu cầu đến năm 2050. Vào năm 2024, sự theo dõi khả năng cạnh tranh một cách tương đối của các nhà sản xuất sẽ tập trung vào quy mô so với phương pháp tiếp cận mô-đun và khả năng duy trì bắt nhịp kịp với nhu cầu. Những khoảng trống trên có thể thúc đẩy các yêu cầu đối với máy điện phân nội địa.

Thắt chặt việc làm biến dạng các khoáng sản quan trọng

Đạo luật IRA đã thúc đẩy nhu cầu chuyển đổi năng lượng đối với các khoáng sản quan trọng làm nền tảng cho chuỗi cung ứng tái tạo. Đến năm 2035, nhu cầu này dự kiến sẽ tăng cao hơn lần lượt là 15% tức là mức tăng 13% so với số liệu của IRA đối với lithium và cobalt là những khoáng sản cần thiết để lưu trữ; 14% đối với niken nằm trong chuỗi cung ứng lưu trữ, gió và hydro; và 12% cho lượng đồng cần thiết ứng dụng cho tất cả các công nghệ chuyển đổi năng lượng. Trong khi đó, nguồn cung cấp trong nước và quốc gia ký kết hiệp định thương mại tự do thì có thể đủ điều kiện nhận ưu đãi IRA thì lại bị hạn chế. Trung Quốc tinh chế khoảng một nửa sản lượng đồng toàn cầu, 2/3 lượng lithium, 3/4 đồng và 4/5 niken. Indonesia hiện chiếm một nửa công suất khai thác niken toàn cầu mà thực chất chủ yếu là được Trung Quốc đầu tư. Đầu tư dưới mức vào khai thác khoáng sản trong bối cảnh giá hiện tại thấp, kết hợp với thời gian thực hiện kéo dài đối với các dự án mới có thể kéo dài hơn một thập kỷ, thì có thể tạo ra khoảng cách lớn về nguồn cung. Dự kiến đến năm 2030, các loại khoáng sản này sẽ thiếu hụt từ 10% đến 40%. Trong năm 2024, cần phải quan sát tác động của các biện pháp kiểm soát xuất khẩu than chì của Trung Quốc đối với các dự án khoáng sản quan trọng. Sự khởi đầu của những thay đổi lớn trên thị trường lithium từ cả phía cung và cầu cũng có thể trở nên rõ rang hơn. Việc phát hiện ra mỏ lithium lớn nhất thế giới ở tiểu bang Nevada (Hoa Kỳ) vào cuối năm 2023 là một yếu tố có thể thay đổi cuộc chơi. Bên cạnh đó, sự phát triển của các chất thay thế lithium, chẳng hạn như pin lưu trữ natri, có thể tăng tốc khi các nhà sản xuất sử dụng AI tạo sinh để phát triển các phân tử mới trong thực nghiệm khoa học.

Các xu hướng cần theo dõi khi các công ty năng lượng tái tạo hoạt động trở lại vào năm 2024, bao gồm:

- Các công ty hiện đang theo đuổi các liên doanh mang tính chiến lược về trong nước để đảm bảo chiếm giữ cổ phần trong chuỗi cung ứng nội địa mới nổi. Ví dụ, một trong số những nhà phát triển năng lượng tái tạo lớn nhất nắm quyền sở hữu đa số và đồng ý đảm nhận 40% sản lượng từ một nhà máy sản xuất tấm pin năng lượng mặt trời mới mà họ đang cùng phát triển với một nhà sản xuất năng lượng mặt trời khác. Trong khi đó, một nhà sản xuất năng lượng mặt trời lớn đã trở thành cổ đông lớn nhất của một công ty polysilicon của Hoa Kỳ, đã đạt được thỏa thuận nhận hoặc thanh toán trong 10 năm nhằm giúp khởi động lại hoạt động sản xuất của nhà máy sản xuất. Các dự án khai thác khoáng sản quan trọng cũng đang nhận được đầu tư trực tiếp từ nhiều khách hàng khác nhau.

- Số hóa chuỗi cung ứng đang giúp các công ty tăng cường tính minh bạch, hiệu quả và nhận thức về nhu cầu của đối thủ cạnh tranh, đồng thời có thể cho phép giám sát các hoạt động về môi trường, xã hội và quản trị kinh doanh cũng như việc tuân thủ các yêu cầu về nội dung hiệp định thương mại tự do đã ký kết và nguồn lao động theo đạo luật IRA và đạo luật phòng chống lao động cưỡng bức đối với người Duy Ngô Nhĩ (Trung Quốc).

- Các nhà sản xuất năng lượng sạch đang phát triển phương pháp quản trị cuối vòng đời và tái chế các tấm pin mặt trời, cánh gió, pin và máy điện phân để giảm chất thải và thu hồi các khoáng chất quan trọng. Các công ty khởi nghiệp tái chế pin từ kim loại đã huy động được nguồn vốn kỷ lục vào năm 2022. Kể từ khi đạo luật IRA được thông qua, có tới sáu công ty đã công bố các khoản đầu tư vào việc tái chế pin và cánh gió. Hai công ty trong số này đã nhận được các cam kết cho vay có điều kiện của văn phòng chương trình cho vay của Liên bang. Như vậy, các dự án này có thể giúp giải quyết tình trạng thiếu khoáng sản một cách trầm trọng như hiện nay.

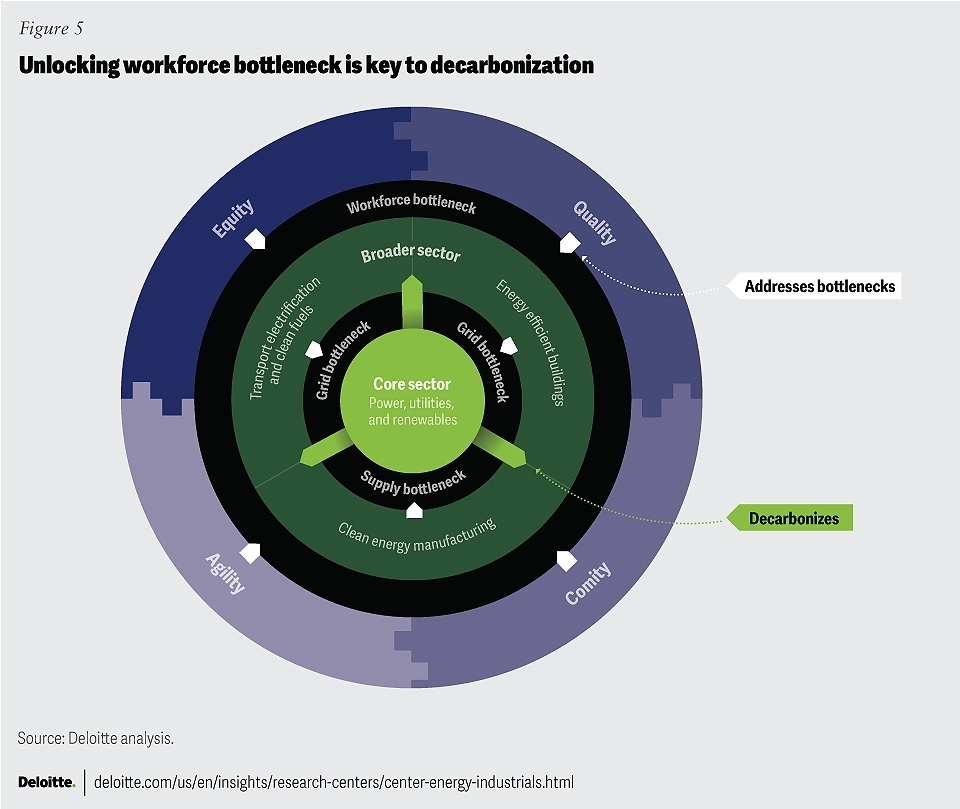

3. Đào tạo lại lực lượng lao động: Giải quyết nút thắt nhân tài là chìa khóa để loại bỏ carbon

Việc duy trì mức tăng kỷ lục về năng lượng tái tạo và chuỗi cung ứng trong nước sẽ đòi hỏi phải phát triển và (tái) đào tạo lực lượng lao động có kỹ năng phù hợp ở đúng vị trí làm việc. Trong hai năm qua, công ăn việc làm trong lĩnh vực năng lượng sạch đã tăng 10%, với tốc độ nhanh hơn so với tổng số công ăn việc làm của Hoa Kỳ cùng thời điểm. Hiện có 3,3 triệu công ăn việc làm trong lĩnh vực năng lượng sạch, phần lớn trong số đó là về hiệu quả năng lượng (68%), tiếp đến là máy phát điện tái tạo (16%), phương tiện năng lượng sạch (11%) và mạng lưới phân phối điện (5%). Trong tương lai, các kỹ thuật viên dịch vụ tua-bin gió và thợ lắp đặt quang điện mặt trời sẽ góp phần bổ sung vào tốp 15 ngành nghề phát triển nhanh nhất dự kiến từ năm 2022 đến năm 2032 khi mà các điều khoản của đạo luật IRA dự kiến sẽ hết hiệu lực, với mức tăng trưởng lần lượt là 45% và 22%.

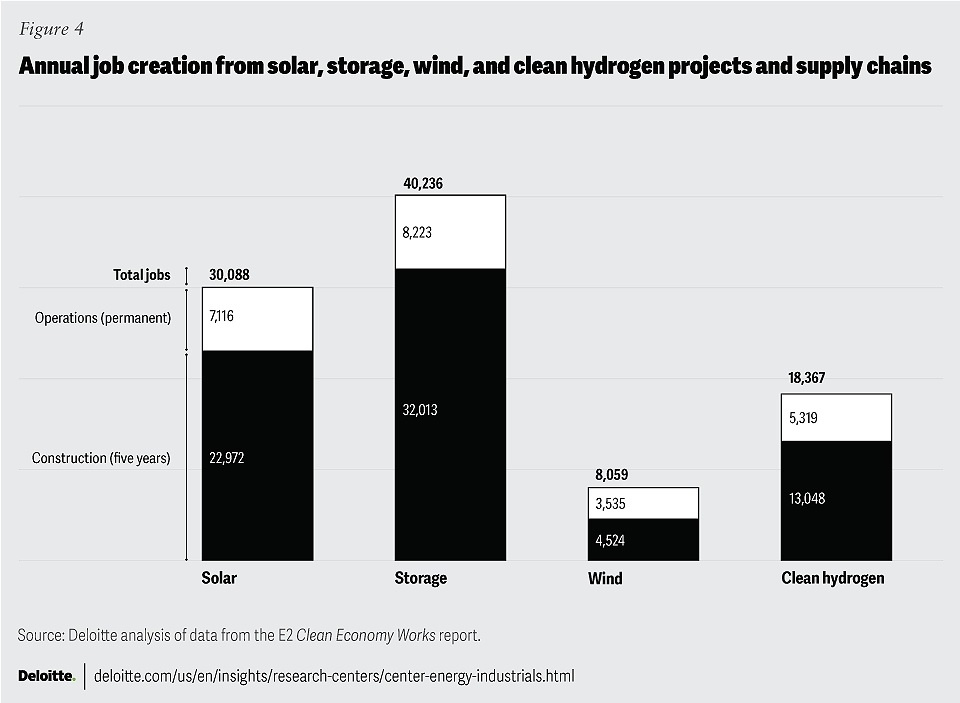

Hai đạo luật IRA, IIJA và Đạo luật tạo khuyến khích hữu ích để sản xuất chất bán dẫn (CHIPS) trị giá 52 tỷ USD (7/2022) dự kiến sẽ thúc đẩy tạo ra công ăn việc làm lớn trong suốt thời gian có hiệu lực: 19 triệu công ăn việc làm cho các năm hay khoảng 3 triệu công ăn việc làm mỗi năm. So với công ăn việc làm trong lực lượng lao động nói chung, một tỷ lệ cao hơn, chiếm khoảng hơn 2/3 công ăn việc làm trực tiếp dành cho người lao động không có bằng cử nhân. Theo số liệu thống kê hiện tại, các công ăn công việc trực tiếp được tạo ra mang lại mức lương trung bình cao hơn, nhưng an sinh phúc lợi và tỷ lệ tham gia công đoàn lại thấp hơn, đồng thời phụ nữ và các nhóm thiểu số khác không được có đại diện nhiều. Các dự án sản xuất máy phát điện và sản xuất điện đã công bố về năng lượng mặt trời, lưu trữ, điện gió và hydrogen sạch bởi các nhà máy và chuỗi cung ứng của họ dự báo sẽ tạo ra 72.557 công ăn việc làm trong ngành xây dựng hàng năm trong vòng 5 năm và 24.193 công ăn việc làm về vận hành và bảo trì hàng năm trong suốt vòng đời sản xuất của các nhà máy (hình 4). Tuy nhiên, tình trạng thiếu hụt nửa triệu lực lượng lao động hiện nay trong lĩnh vực xây dựng có thể hạn chế quá trình xây dựng dự án trong khi số lượng tuyển dụng việc làm xanh ở Hoa Kỳ tăng 20% vào năm 2022 thì số lao động tài năng xanh chỉ tăng có 8,4%, điều này cho thấy khoảng cách kỹ năng giữa lực lượng lao động ngày càng tăng.

Những thách thức về lực lượng lao động có thể ở mức lớn nhất trong các ngành công nghiệp năng lượng mới như hydrogen sạch. Bảy trung tâm hydrogen lớn nói trên của Hoa Kỳ dự kiến sẽ tạo ra 324.280 công ăn việc làm trực tiếp tại 16 tiểu bang, bao gồm các kế hoạch về lực lượng lao động phải mất trong nhiều năm thì mới giải quyết những thách thức này. Tuy nhiên, ngay lập tức, công suất máy điện phân 3,6 GW hiện được Chính phủ Liên bang tài trợ, sẽ bắt đầu đi vào hoạt động vào năm 2024. Các cơ sở sản xuất mới dự kiến sẽ được đưa vào sử dụng để tạo ra khoảng 12.000 công ăn việc làm phát triển cơ sở hạ tầng trong hai năm tới cũng như 1.600 công ăn việc làm vận hành ổn định lâu dài. Phân tích của hãng kiểm toán Deloitte đã xác định khoảng cách về mặt kỹ năng giữa các vị trí cốt lõi thì nhận thấy rằng hiện đang thiếu hụt lực lượng lao động được trang bị những kỹ năng cần thiết, bao gồm kỹ thuật điện, sản xuất quy trình, khoa học máy tính, công cụ, kỹ thuật cơ khí, tự động hóa và gia công. Hệ thống hóa và quy trình đào tạo cho lực lượng lao động liên quan gồm thợ hàn, thợ máy và kỹ sư trong các cơ sở giáo dục đại học, bao gồm các trường cao đẳng, trường kỹ thuật và thương mại đào tạo hai và bốn năm thì đều cho thấy những thách thức tiềm ẩn trong việc cung cấp nhân tài ở ba trong số các tiểu bang đăng cai.

AI tạo sinh cũng đang định hình lại nhu cầu lực lượng lao động năng lượng tái tạo. Ngành sản xuất điện từ năng lượng mặt trời và gió bao gồm 5 trong số 10 ngành nghề sử dụng AI tạo sinh nhiều nhất tức là những ngành có tỷ lệ tuyển dụng đòi hỏi kỹ năng AI lớn nhất. Ngành nghề quan trọng nhất trong lĩnh vực này là chuyên gia kỹ thuật. Việc thu hút nhân tài cho các vai trò này vốn đã là một thách thức do có sự cạnh tranh cùng với các lĩnh vực khác. Trong phân khúc hành chính, AI tạo sinh tạo điều kiện thuận lợi cho việc gửi yêu cầu công việc hàng ngày, yêu cầu bộ phận cung ứng, bảo trì tài sản và đấu thầu. Về phân khúc lực lượng lao động bảo trì và xây dựng cốt lõi có tiềm năng tuyển dụng thấp nhất, lần lượt là 6% và 4%. Ở đây, AI tạo sinh đang cho phép tự động hóa hoàn toàn công việc khó khăn nhất của ngành, chẳng hạn như kiểm tra tua-bin gió ngoài khơi với việc sử dụng máy bay không người lái được hỗ trợ bởi AI có thể thực hiện ngay trên tuabin quay với chi phí thấp hơn . Ở cấp độ tiện ích điện và khí đốt rộng lớn hơn, trong khi hầu hết các ngành nghề đều có khả năng tiếp cận với AI, thì 5 ngành nghề khác, bao gồm thợ lắp đặt và sửa chữa đường dây điện cốt lõi, thì lại không có ứng dụng AI.

Điều quan trọng là ngành năng lượng cốt lõi, bao gồm điện, các thực thể tiện ích và các nhà phát triển năng lượng tái tạo, phải điều chỉnh kế hoạch loại bỏ cacbon và lực lượng lao động của họ để đảm bảo ngành có thể tiếp tục tự loại bỏ cacbon như trong các lĩnh vực khác như giao thông, xây dựng và sản xuất (hình 5). Những lĩnh vực này hiện đang giúp giải quyết một số điểm nghẽn cản trở ngành điện cốt lõi phát triển. Ví dụ, điện khí hóa giao thông, nhiên liệu sạch và các tòa nhà thiết kế tiết kiệm năng lượng có thể giúp giải quyết các tắc nghẽn trên mạng lưới điện, trong khi sản xuất năng lượng sạch trong nước sẽ giúp giải quyết các thách thức của chuỗi cung ứng. Tuy nhiên, nút thắt về lực lượng lao động bao gồm cả lĩnh vực cốt lõi và rộng hơn sẽ sớm được cởi bỏ.

Dự kiến sẽ có thêm nhiều nhà phát triển triển khai các chiến lược với bốn yếu tố sau để giúp giải quyết tình trạng tắc nghẽn về lực lượng lao động vào năm 2024:

Công bằng: Nâng cao lực lượng lao động hiện có trong các cộng đồng năng lượng và giúp tạo ra nguồn nhân tài mới, đa dạng từ các nhóm lao động địa phương, chưa được khai thác cùng với thu xếp chỗ ở tại nơi làm việc nhằm giải quyết sự bất bình đẳng về không gian, bản sắc và cấu trúc gia đình.

Chất lượng: Tạo công việc có mục đích, lương cao, được chứng nhận với các kỹ năng linh hoạt và con đường sự nghiệp thăng tiến uyển chuyển một cách rõ ràng.

Tính linh hoạt: Liên tục đánh giá khoảng cách về kỹ năng và thời gian đào tạo (theo tuần, tháng và năm), đồng thời chủ động điều chỉnh phù hợp với chiến lược loại bỏ carbon và các mốc thời gian công nghệ, tốc độ phát triển chuỗi cung ứng trong nước và tốc độ số hóa, bao gồm cả việc sử dụng AI tạo sinh trong ngành.

Mối quan hệ và sự tôn trọng: Hợp tác với các đối tác trong hệ sinh thái, bao gồm các tổ chức giáo dục, trường đại học thương mại, học viện hướng nghiệp trung học và các nhóm đào tạo kỹ thuật; chính quyền địa phương, tiểu bang và liên bang; công đoàn; hiệp hội ngành; và các tổ chức từ thiện để giúp phát triển các chương trình học nghề, khóa học đã đăng ký và hỗ trợ đào tạo doanh nghiệp nhỏ.

Trong năm 2024, hướng dẫn cuối cùng của Bộ Tài chính Hoa Kỳ về các yêu cầu về lương bổng và học việc hiện hành sẽ được áp dụng và giúp tạo điều kiện thuận lợi cho nguồn nhân lực học nghề năng lượng tái tạo có thể giúp giảm bớt tình trạng thiếu hụt nhân lực. Các nhà phát triển năng lượng tái tạo và tiện ích sẽ nhận được nguồn tài trợ lớn hơn từ 54 chương trình thuộc hai đạo luật IIJA và IRA có thể được triển khai để phát triển lực lượng lao động xanh.

4. Năng lượng tái tạo như một chiến lược phục hồi: Giữa những hiểu lầm phổ biến, năng lượng tái tạo có thể giải cứu thế giới

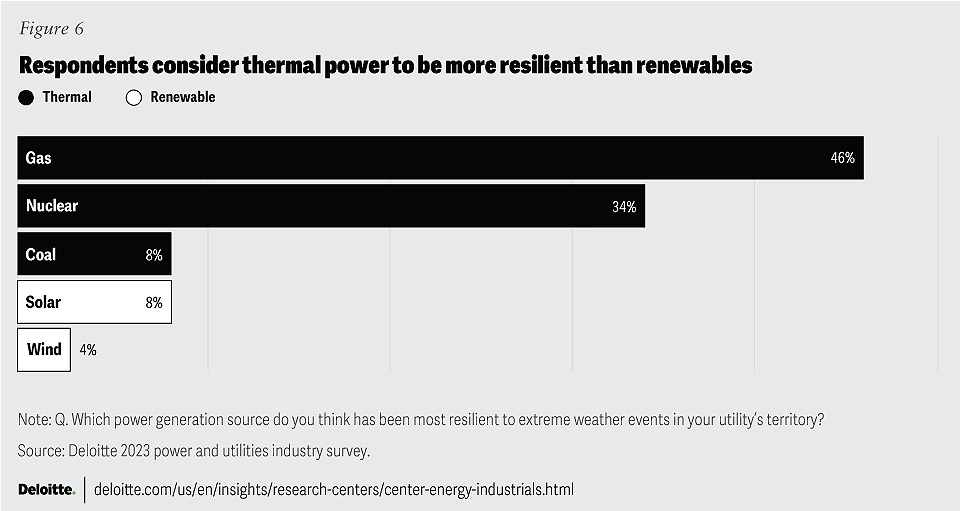

Khi tần suất và cường độ của các hiện tượng thời tiết khắc nghiệt, mất điện và khả năng thiếu điện tăng lên thì năng lượng tái tạo thường vượt trội hơn các nguồn năng lượng truyền thống, tạo ra điện tiêu dùng khi các nguồn năng lượng truyền thống không thể đáp ứng kịp. Năng lượng tái tạo đang ngày càng trở thành một chiến lược phục hồi, đặc biệt là khi kết hợp với lưu trữ điện. Tuy nhiên, thực tế này không phù hợp với nhận thức của một số người tỏ ra lo ngại về khả năng phục hồi của năng lượng tái tạo hơn là những thách thức về chuỗi cung ứng và chờ đợi liên kết nối. Hầu hết những người tham gia thăm dò khảo sát của hãng Deloitte tin rằng khí đốt, tiếp theo là năng lượng hạt nhân, là nguồn năng lượng có khả năng chống chịu tốt nhất trước các hiện tượng thời tiết khắc nghiệt trong lãnh thổ quốc gia trong khi năng lượng tái tạo thì lại xếp hạng thấp nhất (hình 6).

Tuy nhiên, trái ngược với nhận thức của những người được hỏi thăm dò khảo sát, trải nghiệm với số lượng kỷ lục các hiện tượng thời tiết khắc nghiệt và mất điện trong năm qua cho thấy khí đốt đặt ra những thách thức lớn hơn về độ tin cậy hơn so với năng lượng tái tạo. Ví dụ, trong cơn bão mùa đông Elliott, tình trạng mất điện ngoài dự kiến đã đạt mức kỷ lục 90,5 GW trên toàn tuyến Kết nối phía Đông, chủ yếu do các vấn đề về độ tin cậy của cơ sở hạ tầng khí đốt tự nhiên. Sự ảnh hưởng của hệ thống kết nối Pennsylvania-New Jersey-Maryland (PJM) đặc biệt đáng chú ý do tình hình độ tin cậy lịch sử của lưới điện, sự phụ thuộc với thời tiết giá lạnh và vị trí lắp đặt tại các lưu vực sản xuất khí đá phiến cung cấp trực tiếp cho nhiều nhà máy điện tại khu vực. Ước tính có tới 1/5 số nhà máy điện sử dụng khí đốt, bao gồm cả những nhà máy mới xây dựng không thể tăng sản lượng đáp ứng một nửa công suất từ hai yêu cầu khẩn cấp của lưới điện do một loạt trục trặc phát sinh trên toàn hệ thống từ sự cố cơ học đến máy phát điện, hệ thống van và giếng khoan bị đóng băng, sự cố áp suất đường ống dẫn, thiếu hụt các trạm máy nén và khoảng trống trong lịch trình cung cấp. Trong khi đó, lượng khí đốt lại chiếm tới 46% công suất của PJM nhưng lại gây ra 70% số lần ngừng hoạt động mang tính bắt buộc. Sự thay đổi giữa các mùa và thời gian giữa các tiểu bang vào mùa hè dẫn đến tình trạng ngừng hoạt động của các nhà máy nhiệt điện đột ngột vượt quá giới hạn đỏ là 11.000 MW mà theo hội đồng điều phối điện Texas (ERCOT) thì điều này có thể khiến lưới điện của họ gặp rủi ro.

Bên cạnh đó, điện hạt nhân cũng phải đối mặt với những quan ngại ngày càng tăng về độ tin cậy khi mực nước ấm hơn và thấp hơn do các hoạt động tác động của biến đổi khí hậu. Trong mùa hè vừa qua, mùa mà điện hạt nhân cho là cần thiết nhất để đáp ứng nhu cầu về điện, thì cảnh báo thời tiết nắng nóng là nguyên nhân dẫn đến việc đóng cửa lò phản ứng hạt nhân của nhà máy Vogtle (tiểu bang Georgia) vào tháng 7/2023. Một nhà máy hạt nhân khác cũng đóng cửa vào cuối mùa hè do rò rỉ chất làm mát, góp phần nâng tổng số lần ngừng hoạt động điện hạt nhân ngoài kế hoạch lên con số 31 tính từ tháng 1 đến tháng 10/2023 và tính chung tổng số lần ngừng hoạt động điện hạt nhân vào mùa hè năm 2023 tăng 25% so với năm 2022.

Trong khi đó, năng lượng tái tạo kết hợp với việc lưu trữ đang đảm nhận vai trò thay cho khí đốt có thể nhanh chóng đáp ứng nhu cầu tăng đột biến và tránh tình trạng mất điện ở diện rộng. Trong cơn bão mùa đông Elliott, việc xuất hiện gió mạnh đã giúp nhà điều hành hệ thống lưới điên độc lập miền Trung Hoa Kỳ đáp ứng đủ nhu cầu và tiếp tục xuất khẩu bất chấp 49 GW bị thiếu hụt do bị mất điện cưỡng bức. Khi tiểu bang Texas trải qua 10 kỷ lục về nhu cầu tiêu thụ điện trong mùa hè qua, việc xả pin lưu trữ vào buổi tối đã đóng vai trò quan trọng trong việc tránh mất điện trong khi sản xuất năng lượng mặt trời và gió đã đáp ứng hơn một phần ba phụ tải nhu cầu của ERCOT trong ngày và giúp ngăn chặn giá điện tăng đột biến. Chính vì vậy, ERCOT lần đầu tiên đưa vào lưu trữ điện như một nguồn tài nguyên có thể đáp ứng nhu cầu tiêu thụ điện năng thực ở mức cao vào mùa thu 2023. Tương tự, năng lượng tái tạo đóng góp tới 1/5 sản lượng điện trong đợt nắng nóng làm tăng truyền tải điện đạt mức kỷ lục ở bể điện tây nam.

Về mặt tái tạo phân tán, cơ quan điều hành hệ thống điện độc lập California kêu gọi lưu trữ điện vào ngày 17/8/2023 thì có tổng cộng 2.500 hệ thống lưu trữ tại hộ gia đình đã được kích hoạt lần đầu tiên để cung cấp 16,5 MW năng lượng mặt trời hòa vào lưới điện. Một số tiện ích khác đang trợ cấp cho người dân lắp đặt tấm pin để tạo ra các tập hợp do AI sắp đặt nhằm đáp ứng nhu cầu tiêu thụ điện cao điểm. Ngay sau khi diễn ra các cơn bão mùa đông và lũ lụt, hội đồng tiện ích công cộng tiểu bang Vermont đã dỡ bỏ giới hạn đối với các chương trình hỗ trợ lưu trữ điện trong dân cư mà tiện ích này có thể khai thác trong các trường hợp khẩn cấp. Trong khi đó, AI tạo sinh đang cho phép dự báo công suất mô-đun quang điện mặt trời một cách tốt hơn và chủ động giảm thiểu các hiện tượng thời tiết khắc nghiệt và các cuộc tấn công mạng. Trong dự báo mới nhất của mình, Tập đoàn điều phối điện Bắc Mỹ không chỉ cảnh báo về nguy cơ mất điện cao trên toàn quốc vào mùa đông mà còn lưu ý rằng một số tiểu bang chuyển đổi nhanh chóng sang năng lượng tái tạo thuộc diện nằm trong số những tiểu bang có nguy cơ ngừng cấp điện thấp nhất. Năm 2024 chính là năm có thể là thời điểm nhận thức sẽ bắt kịp thực tế nêu trên.

5. Công nghệ tái tạo, được định nghĩa lại: Năng lượng tái tạo dưới lòng đất có thể hồi sinh

Các công nghệ dự kiến sẽ được ứng dụng một cách rõ ràng hơn trong những năm tới đang chuyển đổi khả năng năng lượng tái tạo, sự phối hợp và tiềm năng triển khai trong thực tế. Việc triển khai năng lượng tái tạo trong suốt thập kỷ qua chủ yếu nêu lại câu chuyện thành công về tăng trưởng năng lượng gió, mặt trời và lưu trữ trên đất liền trong bối cảnh đường cong chi phí giảm khá đáng kể. Mặt khác, tính không liên tục và các hạn chế về sử dụng đất đai theo địa lý cũng như mục đích sử dụng cuối cùng trong công nghiệp của năng lượng tái tạo thường được coi là lý do khiến các nguồn tài nguyên này không thể thay thế khí đốt thiên nhiên làm nhiên liệu trực tiếp và dự phòng có thể được triển khai ở bất cứ nơi đâu và khai thác bất cứ lúc nào. Tuy nhiên, năng lượng tái tạo có thể làm được điều đó, đồng thời hỗ trợ khả năng phục hồi của mạng lưới điện đã đạt được những bước tiến đáng kể trong thời gian qua trong việc đưa đổi mới công nghệ sáng tạo theo hướng thương mại hóa. Hai trong số những nguồn năng lượng tái tạo này là nguồn tài nguyên ngầm lâu đời nhưng thường bị bỏ qua: địa nhiệt và khí tự nhiên tái tạo (RNG).

Các hệ thống địa nhiệt tăng cường (Enhanced geothermal systems-EGS) đã mở rộng tiềm năng thu giữ sức nóng của trái đất. Trong khi Hoa Kỳ dẫn đầu thế giới về sản xuất điện địa nhiệt song về cơ bản thì điện địa nhiệt chỉ chiếm có 0,4% sản lượng điện quy mô tiện ích của Hoa Kỳ và chủ yếu tập trung ở các tiểu bang miền Tây với các hồ chứa nước nóng tự nhiên trong đá thấm ở độ sâu thấp. EGS có thể góp phần thúc đẩy tỷ trọng này vượt quá 6% vào năm 2035 và mục tiêu giảm 90% chi phí EGS xuống còn 45 USD/MWh theo sáng kiến Ảnh hưởng địa nhiệt tăng cường của Bộ DoE. Hiện EGS sử dụng công nghệ từ ngành dầu khí để giúp tạo ra các hồ chứa nhân tạo và tiếp cận nguồn năng lượng địa nhiệt sẵn khắp nơi ở bên dưới bề mặt trái đất. Việc giảm chi phí đạt được nhờ cảm biến và công nghệ khoan tiên tiến, chiếm một nửa chi phí của các dự án địa nhiệt. Việc nhà phát triển sử dụng AI tạo sinh để đánh giá dữ liệu địa chấn và khoan thăm dò đã giúp giảm chi phí hơn nữa. EGS cũng có thể mang lại nhiều giá trị hơn bằng cách sử dụng các bể chứa cho việc lưu trữ lâu dài và thu khí trực tiếp. Năm 2024 sẽ chứng kiến những công bố mang tính đột phá từ Cơ quan quan sát biên giới về nghiên cứu năng lượng địa nhiệt (Frontier Observatory for Research in Geothermal Energy) và các công ty khởi nghiệp về năng lượng địa nhiệt do Bộ DoE tài trợ nhằm chứng minh khả năng tồn tại về mặt thương mại và khởi công xây dựng nhà máy EGS lớn nhất thế giới. Trong khi điện địa nhiệt chiếm chưa đến 3% các hợp đồng mua bán điện (PPA), khối lượng PPA địa nhiệt megawatt (MW) đã tăng gấp năm lần kể từ năm 2021, khi PPA doanh nghiệp địa nhiệt đầu tiên trên thế giới được ký kết cho đến năm 2022; địa nhiệt thế hệ tiếp theo chiếm hơn một nửa khối lượng MW vào năm 2023. Đường ống dự án EGS và thị trường PPA có thể sẽ tiếp tục tăng trưởng vào năm 2024 để đáp ứng nhu cầu từ số lượng ngày càng tăng của các tập đoàn quan tâm với mục tiêu loại bỏ carbon 24/7.

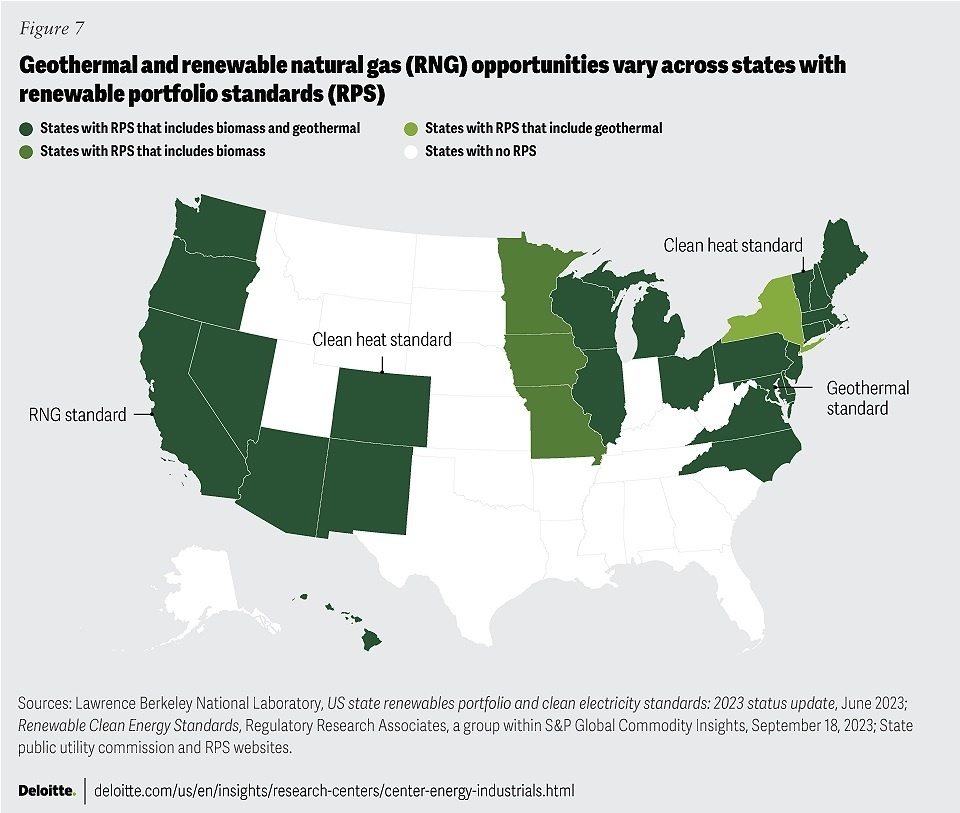

Sự phát triển dự án RNG gần đây cũng được đẩy nhanh. RNG chỉ chiếm 0,5% thị trường khí và chủ yếu phục vụ lĩnh vực giao thông vận tải nhưng có thể tăng gấp 10 lần vào năm 2050 khi việc sử dụng mở rộng sang điện và địa nhiệt. Nhu cầu hiện đã vượt quá nguồn cung khi các nhà phát triển tìm cách bắt đầu xây dựng các cơ sở RNG trước năm 2025 để đủ điều kiện tham gia đạo luật IRA (Mục 48) về thuế tín dụng đầu tư tài sản khí sinh học. Số lượng nhà máy đang hoạt động đã tăng từ 230 vào năm 2021 tăng lên 300 cho đến cuối tháng 7/2023, trong khi danh mục các nhà máy đã được lên kế hoạch hoặc đang xây dựng tăng từ 172 lên 481 trong cùng kỳ. Các hoạt động xử lý rác thải và chăn nuôi đang thúc đẩy phần lớn tăng trưởng công suất RNG dự kiến sẽ đi vào hoạt động trong năm 2024. Hai nguồn nguyên liệu này chiếm hơn một nửa lượng khí thải metan của Hoa Kỳ mà việc sản xuất RNG có thể ngăn không cho thoát khí ra ngoài môi trường. Các dự án xử lý nước thải và chất thải thực phẩm hiện cũng đang phát triển. Các dòng nguyên liệu mới có thể bắt đầu mở rộng vào năm 2024, bao gồm chất thải rừng từ việc quản lý thảm thực vật liên quan đến phòng chống cháy rừng. Việc sử dụng RNG làm nguyên liệu để sản xuất hydrogen sinh học và nhiên liệu hàng không bền vững cũng có thể thành công tùy thuộc vào hướng dẫn của Bộ Tài chính về thuế tín dụng hydrogen sạch và loại bỏ carbon. Hai dự án hydrogen lớn của Hoa Kỳ hiện đang sử dụng RNG để sản xuất hydrogen sạch. Điều quan trọng cần xem xét là việc ban hành quy định của Cơ quan bảo vệ môi trường Hoa Kỳ (EPA) có thể cấp tín dụng tái tạo cho RNG được sử dụng trong các nhà máy tạo ra điện để sạc xe điện. Một số tiểu bang khác thì ban hành chính sách hỗ trợ có thể tăng thêm nhu cầu RNG (hình 7).

Năm 2024, các nhà phát triển năng lượng tái tạo có thể xem xét mở rộng sang các nguồn tài nguyên tái tạo đang hồi sinh với các công nghệ đổi mới sáng tạo mới. EGS và RNG có thể giúp các nhà phát triển đa dạng hóa danh mục đầu tư tái tạo của họ và tận dụng sự phối hợp mới giữa năng lượng tái tạo mang tính không liên tục và phụ tải cơ sở, cũng như giữa các electron và phân tử.

Điều gì sẽ xảy ra vào năm 2024

Năm 2024, ngành năng lượng tái tạo có thể kỳ vọng vào các quy định mang tính pháp lý đối với các thỏa thuận lịch sử về biến đổi khí hậu có hiệu lực một cách tích cực hơn khi nhận được hướng dẫn về mức thuế tín dụng được hoàn thiện và nhiều khoản vay ưu đãi thuộc Văn phòng chương trình cho vay của Liên bang được phát hành cùng với nhiều chương trình liên quan khác sẽ gó phần giải ngân nguồn tài trợ theo đạo luật IRA. Do vậy, ước tính chỉ 10% trong số đó đã được giải ngân cho đến nay. Đầu tư công và tư nhân lớn cũng như phân bổ vốn đầu tư cho quá trình chuyển đổi năng lượng sạch có thể làm thúc đẩy việc triển khai năng lượng mặt trời và lưu trữ tiếp tục tăng vọt cũng như năng lượng gió trên đất liền được phục hồi và công nghệ dân dụng tăng tốc phát triển. Các ngành công nghiệp điện gió ngoài khơi và hydrgen xanh có thể tạo được chỗ đứng, trong khi năng lượng tái tạo chậm phát triển hơn có thể đóng vai trò lớn hơn trong danh mục năng lượng sạch. Trong khi đó, thời kỳ phục hưng sản xuất dựa trên năng lượng sạch có thể mang lại cơ hội phát triển chuỗi cung ứng tái tạo một cách linh hoạt hơn trên khắp đất nước. Sự gia tăng các dự án tái tạo và sản xuất trong nước cũng đòi hỏi một mạng lưới lớn hơn và thông minh hơn, lực lượng lao động lành nghề hơn để xây dựng và vận hành các nhà máy cũng như một quy trình hoàn hảo để phát triển cùng lúc cả hai vấn đề trên. Những thách thức trong những lĩnh vực này cần được giải quyết trong năm 2024 để hỗ trợ đất nước và các tập đoàn đi đúng hướng nhằm đạt được các mục tiêu về phòng chống biến đổi khí hậu.

Các chỉ dấu cần được quan tâm theo dõi bao gồm hướng dẫn của Bộ Tài chính Hoa Kỳ về hydrogen và chi phí phát sinh nội địa, tác động của quỹ thuộc hai đạo luật IRA và IIJA đối với việc phát triển lực lượng lao động cũng như các hành động của Ủy ban điều tiết năng lượng Liên bang và Bộ DoE về cải cách và xây dựng mạng lưới điện quốc gia. Năm El Niño 2024 cũng có thể mang đến nhiều hiện tượng thời tiết cực đoan hơn, có thể cần tới các nguồn tài nguyên tái tạo để hỗ trợ lưới điện hiện có. Cuối cùng, phạm vi sử dụng mở rộng nhanh chóng năng lượng tái tạo có thể nâng cao chỗ đứng của AI tạo sinh trong việc vận hành năng lượng tái tạo, lập kế hoạch nguồn nhân lực lao động và các tập hợp phân phối hỗ trợ khả năng phục hồi./.

Tuấn Hùng

Nguồn:Hoa Kỳ: Triển vọng ngành năng lượng tái tạo năm 2024 (petrotimes.vn)