Chi phí đầu tư năng lượng tái tạo vẫn trong xu thế giảm dài hạn, trong đó, chi phí trung bình của năng lượng điện gió trên bờ hiện đã thấp hơn điện mặt trời, thậm chí "đe dọa" cả thủy điện.

Thủy điện gặp thời

Các công ty thủy điện hầu hết đều có kết quả kinh doanh tốt trong 6 tháng đầu năm 2021 ở cả 3 miền do được hưởng lợi từ hiệu ứng La Nina diễn ra từ nửa sau năm 2020.

Theo thống kê của Công ty Chứng khoán Vietcombank (VCBS), doanh thu của các công ty này đã tăng từ 20% đến 90%.

"Do đặc điểm ngành điện đều sử dụng đòn bẩy hoạt động cao nên doanh thu tăng sẽ dẫn tới lợi nhuận tăng nhanh hơn. Lợi nhuận các công ty chúng tôi thống kê tăng tới 27% cho đến 240% như S4A với mức tăng doanh thu chỉ 27% nhưng tăng lợi nhuận sau thuế tăng tới 240%. Hay DNH là một doanh nghiệp thủy điện có công suất khá lớn với 735 MW đã có mức tăng doanh thu tới 68,5% và lợi nhuận sau thuế lên tới 143% trong 6 tháng đầu năm 2021", phía VCBS cho hay.

VCBS nhận định thủy điện tiếp tục sẽ nhận được lượng nước tốt do hưởng lợi từ La Nina từ mùa mưa năm nay.

Theo dự báo của trung tâm khí tượng thủy văn của Đại học Columbia (IRI), xác suất xảy ra La Nina từ tháng 9 đến tháng 11 đã đạt khoảng 50%. Nhiệt độ bề mặt biển phía Tây Thái Bình Dương hiện tại đang cao hơn trung bình khoảng hơn 1 - 2oC, khi gió Đông và gió Đông – Nam hoạt động sẽ kích hoạt cho việc hoạt động của các xoáy thuận nhiệt đới, gặp bề mặt biển nhiệt độ cao sẽ được tiếp thêm năng lượng tạo thành các áp thấp nhiệt đới và bão. Trung tuần tháng 7 đã xảy ra mưa liên tục tại Trung Quốc, Nhật Bản và đặc biệt là Trịnh Châu với lượng mưa gần 600 mm/ngày, gần bằng lượng mưa cả năm.

Đối với Việt Nam, La Nina năm nay dự báo sẽ mang lại lượng mưa gần tương đương như năm 2020 và bắt đầu mưa lớn/rất lớn từ tháng 8 với sử ảnh hưởng của các áp thấp nhiệt đới/bão tập trung vào khu vực phía Bắc, Bắc Trung Bộ và di chuyền dần vào Trung Trung Bộ và Nam Trung Bộ trong tháng 9 và tháng 10.

Do đó, các thủy điện khu vực phía Bắc và Bắc Trung Bộ có thể sẽ tiếp tục có một năm có lượng nước cao để duy trì hoạt động cho tận mùa khô sang năm.

Thủy điện khu vực Tây Nguyên và Đông Nam Bộ cũng sẽ chứng kiến một năm tốt hơn khi năm nay mưa sớm hơn cùng kỳ.

Tuy nhiên, VCBS cũng lưu ý thủy điện hầu như đã hết tiềm năng kỹ thuật nên chỉ thực hiện một số dự án đã có trong quy hoạch 7 mở rộng và sau đó hầu như không phát triển thêm.

Nhiệt điện gặp khó tạm thời

6 tháng đầu năm nay, các công ty nhiệt điện hầu hết đều cho thấy sụt giảm doanh thu, lợi nhuận.

Cụ thể, tổng doanh thu các doanh nghiệp nhiệt điện theo thống kê sụt giảm 25% so với cùng kỳ, trong đó sụt giảm mạnh nhất là PPC do nhà máy Phả Lại 1 đã cũ kỹ, chi phí hoạt động cao và được huy động điện ít khiến doanh thu giảm 48%, lợi nhuận sau thuế giảm 37% dù đã được bù đắp bởi doanh thu tài chính cao. Các công ty còn lại đều có mức doanh thu sụt giảm từ 10% đến 25% và lợi nhuận sau thuế giảm rất mạnh, lên tới 45% - 76%.

Chỉ có QTP mặc dù doanh thu sụt giảm 15% nhưng lợi nhuận sau thuế gấp 15 lần cùng kỳ, chủ yếu là do công ty tiến hành giãn khấu hao trong năm 2020 và giảm chi phí lãi vay.

VCBS cho biết nhiệt điện hồi phục lại một phần trong tháng 6, tháng 7 do nhu cầu sử dụng điện tăng nhất là trong những ngày nắng nóng và La Nina sẽ hoạt động thấp hơn nửa cuối năm 2020.

Tuy nhiên, VCBS cảnh báo đây vẫn là một năm không khả quan đối với các công ty nhiệt điện, nhất là các nhà máy nhiệt điện khí phía nam với giá đầu vào gia tăng và sản lượng điện thấp, giá bán thị trường lại không cao, cùng với đó là nhu cầu sụt giảm do phong tỏa bởi Covid 19.

Điểm sáng chủ yếu ở một số doanh nghiệp hết khấu hao, lãi vay và phân bổ chênh lệch tỷ giá như PGV, QTP…

Mặc dù gặp khó tạm thời nhưng VCBS nhấn mạnh nhiệt điện vẫn là nguồn rất quan trọng trong cơ cấu nguồn điện đặc biệt là an toàn lưới điện khi có thể chủ động huy động trong lúc cần thiết để tăng tính ổn định của nguồn điện. Hiện nay nhiệt điện đang chủ yếu là nguồn chạy nền chính. Đây sẽ là nguồn dự phòng chính trong tương lai. Chính vì vậy, trong dự thảo Quy hoạch điện 8 vẫn đề cao vai trò này và gia tăng công suất các nguồn nhiệt điện song song với các nguồn năng lượng tái tạo.

Trong đó, nhiệt điện than vẫn là nguồn quan trọng nhất của Việt Nam với sản lượng trung bình năm chiếm hơn 50%. Đây vẫn là một nguồn chính với khả năng cung cấp than trong nước khoảng 35 – 40 triệu tấn/năm (đáp ứng 40% - 45% nhu cầu), phần còn lại nhập khẩu. Nguồn than nhập khẩu khá dồi dào từ Indonesia, Australia, Nam Phi hay Nga. Trữ lượng than trên thế giới hiện tại có thể đáp ứng khai thác thêm hơn 130 năm nữa. Công suất nhiệt điện than theo Dự thảo Quy hoạch điện 8 có tốc độ tăng bình quân đạt 3,5%/năm trong giai đoạn 2020 – 2045.

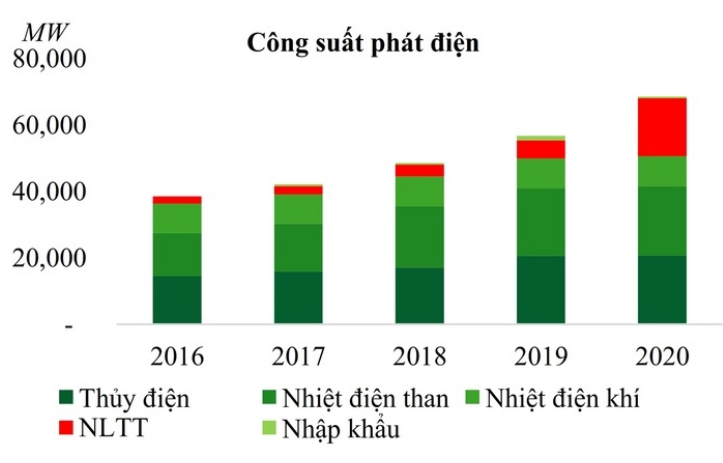

Công suất phát điện giai đoạn 2016 - 2020 phân theo từng loại hình sản xuất điện. Nguồn: VCBS

Với nhiệt điện khí, nhiên liệu cung cấp cũng gặp trở ngại về sụt giảm nguồn cung như đối với than và có phần khắc nghiệt hơn. Tuy nhiên, đây cũng là nguồn cực kỳ quan trọng trong hệ thống điện với đặc điểm là huy động nhanh và ổn định.

Với dự báo suy giảm nguồn khí, Quy hoạch điện 8 đã chuyển sang sử dụng nguồn LNG nhập khẩu với các nhà máy mới sử dụng LNG như Nhơn trạch 3&4, Trung tâm điện khí Sơn Mỹ, Cà Ná, Bạc Liêu, Long An…. Theo đó, vào năm 2045, nguồn điện khí sẽ có công suất cao nhất với 66.504 MW.

Tuy nhiên đây là nguồn nhiên liệu có giá cao, cần phải có các thiết bị, trung tâm hóa khí, kho chứa đặc biệt nên sẽ làm gia tăng giá thành sản xuất điện trong tương lai.

Điện gió ngày càng 'hot'

Hiện rất ít các công ty năng lượng tái tạo niêm yết trên sàn, chỉ có một số công ty có hoạt động khác và phát triển thêm mảng năng lượng tái tạo như: ASM, HDG, LCG, GEG, TTA đều cho thấy mức doanh thu từ năng lượng tái tạo khá ổn định do giảm áp lực cắt giảm công suất.

Chi phí đầu tư năng lượng tái tạo vẫn trong xu thế giảm dài hạn mặc dù đã tăng trở lại trong 6 tháng đầu năm 2021. Chi phí trung bình của năng lượng điện gió trên bờ hiện đã thấp hơn điện mặt trời.

Trên thực tế, nhu cầu tăng mạnh về đầu tư năng lượng tái tạo trên thế giới đã thúc đẩy sản xuất, tăng cường cải tạo công nghệ sản xuất và tăng lợi ích kinh tế theo quy mô giúp cho chi phí đầu tư các loại hình năng lượng tái tạo ngày một giảm và có đủ khả năng cạnh tranh với các loại hình năng lượng khác.

Trong đó, trong giai đoạn từ 2010 – 2020 đã chứng kiến chi phí đầu tư trung bình cho điện mặt trời giảm mạnh nhất từ hơn 4.700 USD/kW xuống chỉ còn hơn 800 USD/kW (giảm hơn 80%), trở thành loại hình có mức đầu tư thấp nhất/kW công suất.

Điều này có được là do thị trường tiêu thụ tăng mạnh, các công ty đẩy mạnh sản xuất để giảm giá thành và hiệu suất trung bình của module quang điện cũng tăng lên từ khoảng 10% lên 16% -18% năm 2020, đặc biệt là hiệu suất chuyển đổi từ quang năng sang nhiệt năng cao nhất đã lên tới 25,25% trong đầu năm 2021.

Điện gió ngoài khơi và trên bờ cũng chứng kiến mức giảm chi phí đầu tư đang kể với lần lượt là 31,5% và 30,5% trong giai đoạn 2010 – 2020. Đồng thời, hiệu suất cũng được cải thiện khá lần lượt từ 38% lên 40 – 45% và nhất là điện gió trên bờ từ trung bình 27% lên tới 36% nhờ cải thiện công nghệ Rotor có thể hoạt động trong khung vận tốc gió rộng hơn giúp tăng công suất 1 turbine lên đáng kể ngoài việc tăng độ dài cánh và trụ.

Theo số liệu của IRENA, chi phí trung bình của năng lượng giảm mạnh nhất đối với điện mặt trời , từ 37,8 cent/kWh năm 2010 còn 5,7 cent/kWh tại thời điểm cuối năm 2020 (giảm 85%). Chi phí này của điện gió trên bờ đã giảm thấp hơn cả thủy điện trong năm 2021 với 3,9 cents/kWh so với 4,4 cents/kWh. Chi phí của điện gió ngoài khơi vẫn còn cao nhưng cũng giảm đáng kể với 8,4 cent/kWh năm 2020 (giảm 48%).

Điều này có được chủ yếu là nhờ giảm chi phí đầu tư, chi phí quản lý vận hành và tăng hiệu suất của các loại hình điện.

Theo nhận định của VCBS, giảm tỷ lệ cắt giảm công suất nhờ đầu tư hệ thống truyền tải sẽ giúp các dự án điện mặt trời cải thiện hiệu suất hoạt động. Mặc dù vậy, tình trạng dư thừa công suất cục bộ vẫn cần thời gian để giải quyết.

"Công suất tăng thêm của mảng điện mặt trời sẽ phụ thuộc hoàn toàn vào chính sách giá điện trong thời gian tới và có thể sẽ theo cơ chế đấu thầu. Tuy nhiên, sẽ cần thời gian dài hơi hơn để có một cơ chế tốt nhất để tránh việc đầu tư ào ạt, phá vỡ quy hoạch, gây ra sự bất cân đối nguồn điện khiến cho nhiều dự án bị giảm phát do quá tải đường dây. Với việc dư cung trong ngắn hạn, chúng tôi ước tính ít nhất cho tới hết năm 2022 vẫn chưa phát triển thêm các dự án điện mặt trời", chuyên gia của VCBS dự báo.

Trong khi đó, cuộc đua điện gió trước ngày 1/11/2021 sẽ giúp công suất điện tăng thêm hơn 6.000 MW, chiếm gần 10% công suất hệ thống. Với giá FIT hiện tại, tỷ suất hoàn vốn nội bộ (IRR) của các dự án có thể đat 15%-18%, đem lại hiệu quả rất cao nếu được phát hết công suất. Như vậy các công ty hoàn thành kịp các dự án điện gió đúng hạn sẽ là các công ty đáng chú ý với mức sinh lời tốt.

Các công ty này hiện đang đẩy nhanh tiến độ thực hiện dự án trước những khó khăn về vận chuyển, pháp lý hay mặt bằng…

Giá FIT 1 cho điện gió ở mức 9,8 cent/kWh và 8,5 cent/kWh tương ứng với điện gió ngoài khơi và trên bờ.

Theo dự thảo Quy hoạch điện 8, năng lượng tái tạo không kể thủy điện sẽ chiếm phần lớn trong cơ cấu nguồn điện năm 2045 với 115,7 GW (tương ứng 42% cơ cấu nguồn điện).

Điện gió chiếm 22% tổng công suất nguồn với hơn 60 GW năm 2045. Trong đó, điện gió trên bờ đạt hơn 39,6 GW và điện gió ngoài khơi chỉ chiếm 21 GW trong khi đây là nguồn khá là ổn định, có thể thay thế các nguồn điện than hay thủy điện.

Các loại hình năng lượng tái tạo khác như Biomass, điện rác… vẫn sẽ được trú trọng. Tuy nhiên sẽ không chiếm nhiều công suất do nhiều hạn chế về nguyên vật liệu, công nghệ…

VCBS đánh giá cao triển vọng các doanh nghiệp điện có các đặc điểm sau: phát triển dự án điện gió có thể chạy thương mại trước 1/11/2021 và nằm trong khu vực được đầu tư mạng lưới truyền tải tốt, không bị cắt giảm công suất; xây dựng công trình năng lượng, mạng lưới truyền tải điện, đặc biệt là phục vụ cho điện gió; các doanh nghiệp cung cấp dịch vụ quản lý vận hành nhà máy điện.

Dựa trên cơ sở trên, VCBS lựa chọn cổ phiếu PC1, TV2 và REE với kỳ vọng đưa vào vận hành các dự án điện gió trong năm 2021 tạo tiền đề tăng trưởng cho các năm tiếp theo.

https://nangluongsachvietnam.vn/d6/vi-VN/news/Toan-canh-nganh-dien-Thuy-dien-gap-thoi-nhiet-dien-gap-kho-dien-gio-len-ngoi-6-166-11541